Analyse des backtests

La revue de backtest dans AQS est conçue pour rendre l’exécution historique facile à interroger avant qu’une stratégie passe en live.

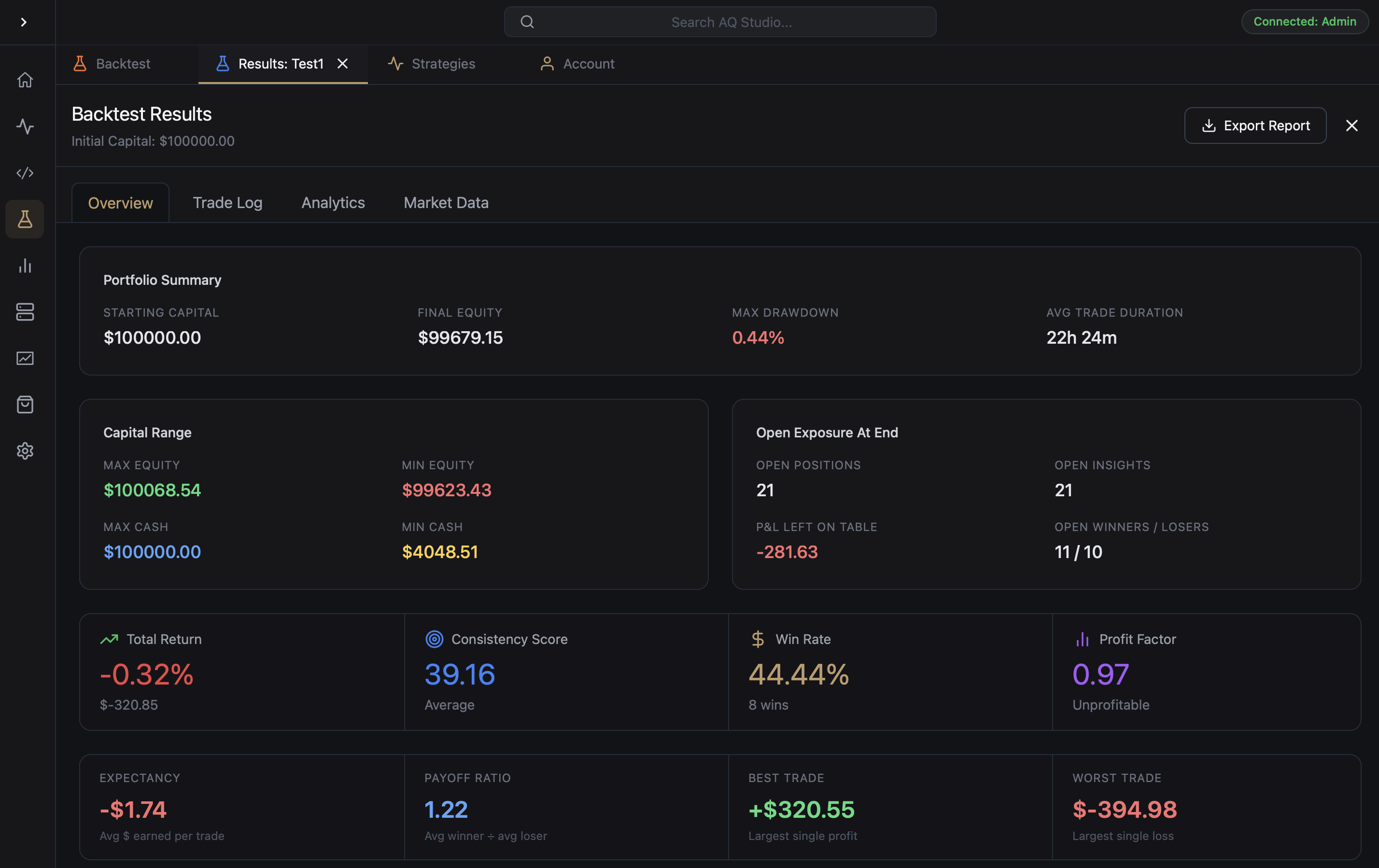

Ce que vous pouvez analyser

Section intitulée « Ce que vous pouvez analyser »- métriques de performance principales

- évolution de la courbe d’equity

- logs de trades

- commission, swap et PnL net par trade lorsqu’ils sont disponibles

- inspection au niveau insight

- historique d’état et structure d’exécution

- résultats d’insights rejetés et annulés

Pourquoi c’est important

Section intitulée « Pourquoi c’est important »La surface de backtest reflète le même modèle d’inspection que les vues de stratégie live. Il devient plus facile de passer de la recherche au déploiement sans changer la façon de lire le comportement de stratégie.

Travailler avec les données de backtest

Section intitulée « Travailler avec les données de backtest »AQE stocke les résultats de backtest sur disque, et AQS lit ces résultats dans les surfaces de revue desktop. Vous pouvez aussi inspecter directement les mêmes fichiers SQLite dans un client de base de données quand vous avez besoin d’un accès plus bas niveau.

Analyser les frais

Section intitulée « Analyser les frais »Les backtests s’exécutent toujours via PaperBroker, donc la commission et le swap d’un backtest viennent de la configuration de frais utilisée pour ce run. La commission des deals live MT5 n’est pas inférée pendant l’exécution historique.

AQS affiche les données de frais depuis la base de backtest :

- les lignes

trade_logincluent la commission et le swap attachés à chaque événement d’entrée ou de clôture ; - les

round_tripscombinent commission d’entrée, commission de sortie, swap et PnL brut dans le PnL net ; account_historyinclut la commission cumulée dans le temps.

Le PnL net utilise la même règle comptable AQE que le paper broker :

PnL brut + swap - commission totaleDéfinissez ou vérifiez brokerFees dans la configuration runtime/backtest du Strategy Editor avant de démarrer le run. Changer les frais après un run ne réécrit pas les résultats de backtest existants.

Nous utilisons des cookies et du stockage essentiels pour la connexion, la sécurité du compte, les préférences de thème, cet avis et les métriques internes PostHog nécessaires sur l’utilisation, la qualité de session et la fiabilité. Nous n’utilisons pas de cookies publicitaires.